Когда долги растут быстрее, чем зарплата, а кредиторы уже начинают угрожать судами, встаёт вопрос: что делать дальше? Оставить всё как есть — значит утонуть в процентах. 😅 Тогда остаётся два выхода: реструктуризация долга или банкротство.

Но что выбрать? Какой вариант будет выгоднее именно в вашей ситуации? Давайте разберёмся, в чём разница между реструктуризацией и банкротством, какие у них плюсы и минусы, и когда лучше выбрать один из них.

Но что выбрать? Какой вариант будет выгоднее именно в вашей ситуации? Давайте разберёмся, в чём разница между реструктуризацией и банкротством, какие у них плюсы и минусы, и когда лучше выбрать один из них.

Что такое реструктуризация долга? 💳

Определение

Реструктуризация долга — это изменение условий кредита в пользу заёмщика. Это может быть:

Как это работает?

Когда подходит реструктуризация?

Пример:

Ольга взяла ипотеку на 15 лет, но из-за сокращения зарплаты не могла платить по старым условиям. Она обратилась в банк и получила реструктуризацию с уменьшением ежемесячных платежей.

Реструктуризация долга — это изменение условий кредита в пользу заёмщика. Это может быть:

- Уменьшение ежемесячных платежей за счёт увеличения срока кредита.

- Снижение процентной ставки.

- Кредитные каникулы, когда платежи временно приостанавливаются.

Как это работает?

- Вы обращаетесь в банк с просьбой о реструктуризации.

- Банк рассматривает вашу ситуацию и изменяет условия кредита.

- Вы продолжаете платить по новым условиям, избегая просрочек и штрафов.

Когда подходит реструктуризация?

- Если вы временно потеряли доход (например, уволились с работы или ушли в декрет).

- Если вы можете платить по кредиту, но тяжело выполнять текущие обязательства.

- Если ваша кредитная история ещё не испорчена просрочками.

Пример:

Ольга взяла ипотеку на 15 лет, но из-за сокращения зарплаты не могла платить по старым условиям. Она обратилась в банк и получила реструктуризацию с уменьшением ежемесячных платежей.

Что такое банкротство? 💼

Определение

Банкротство — это официальное признание неплатежеспособности заёмщика. После объявления банкротства:

Как это работает?

Когда подходит банкротство?

Пример:

Иван накопил 800 000 рублей долгов по кредитным картам и потребительским кредитам. После потери работы он не смог платить по долгам. Суд признал его банкротом, и долги были списаны.

Банкротство — это официальное признание неплатежеспособности заёмщика. После объявления банкротства:

- Часть долгов списывается, а оставшаяся часть реструктурируется.

- Заёмщик освобождается от обязательств перед кредиторами.

- Начисление процентов и штрафов прекращается.

Как это работает?

- Вы подаёте заявление в арбитражный суд о признании банкротства.

- Назначается финансовый управляющий, который проверяет ваши доходы и имущество.

- Суд принимает решение о списании долгов или их реструктуризации.

Когда подходит банкротство?

- Если сумма долга больше 500 000 рублей, и вы не можете её выплатить.

- Если у вас нет доходов или они слишком малы для погашения долга.

- Если вы не можете договориться с кредиторами о реструктуризации.

Пример:

Иван накопил 800 000 рублей долгов по кредитным картам и потребительским кредитам. После потери работы он не смог платить по долгам. Суд признал его банкротом, и долги были списаны.

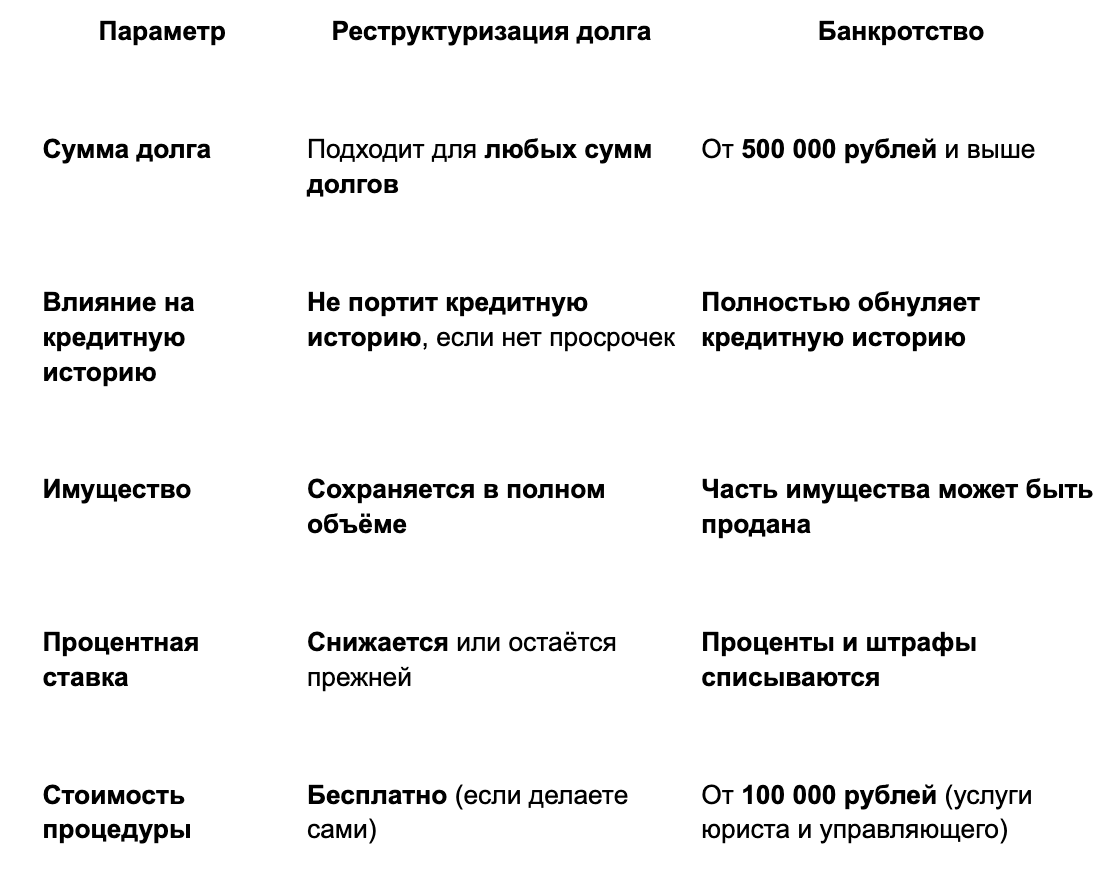

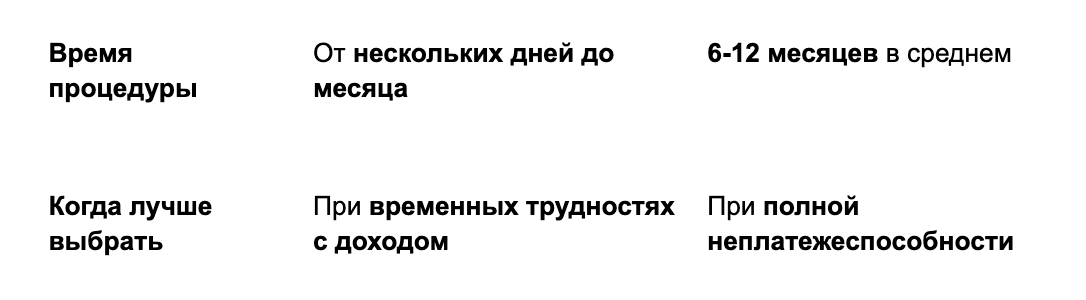

Сравнение реструктуризации и банкротства ⚖️

Плюсы и минусы реструктуризации долга ✅❌

Плюсы:

Минусы:

- Не портит кредитную историю, если нет просрочек.

- Сохраняет имущество, так как нет принудительного взыскания.

- Снижает ежемесячные платежи, делая кредит более доступным.

Минусы:

- Долг не списывается, а только уменьшается нагрузка.

- Общий срок выплаты увеличивается, а значит, переплата по процентам будет выше.

- Не все банки соглашаются на реструктуризацию, особенно если есть просрочки.

Плюсы и минусы банкротства ✅❌

Плюсы:

Минусы:

- Полное списание долгов, если суд признает банкротство.

- Остановка начисления процентов и штрафов.

- Защита от коллекторов и судебных исков.

Минусы:

- Кредитная история обнуляется на 5 лет. Взять новый кредит будет сложно.

- Часть имущества может быть продана для погашения долгов.

- Высокая стоимость процедуры (услуги юриста, управляющего, публикации).

Когда выбрать реструктуризацию, а когда банкротство? 🤔

Выберите реструктуризацию, если:

Выберите банкротство, если:

- Ваши доходы временно снизились, но есть возможность продолжать платить по кредиту.

- Вы хотите сохранить кредитную историю и избежать продажи имущества.

- Вы можете договориться с банком о снижении ставки или отсрочке платежей.

Выберите банкротство, если:

- Долг больше 500 000 рублей, и платить его нечем.

- Доходов нет или они слишком малы для погашения долгов.

- Реструктуризация не помогла, и кредиторы отказываются идти на уступки.

Реструктуризация долга и банкротство — это разные инструменты, и каждый из них подходит для определённых ситуаций. 😎 Главное — оценить свою финансовую ситуацию и выбрать то, что поможет избавиться от долгов с минимальными потерями.

Если вы хотите узнать, подходит ли вам банкротство, или разобраться в своей финансовой ситуации, оставьте заявку на консультацию или свяжитесь с нами через Телеграм-бот. Мы поможем оценить ваш случай и найти лучшее решение для выхода из долгов.

Если вы хотите узнать, подходит ли вам банкротство, или разобраться в своей финансовой ситуации, оставьте заявку на консультацию или свяжитесь с нами через Телеграм-бот. Мы поможем оценить ваш случай и найти лучшее решение для выхода из долгов.