Банкротство — это как выбор между дачей и городом на выходные: один вариант проще и спокойнее, другой — сложнее, но с большими перспективами. Вопрос в том, что подходит именно вам. Давайте разберёмся, что выбрать: банкротство через МФЦ или судебное банкротство. Чётко, с юмором и полезными советами.

Что такое банкротство через МФЦ?

Банкротство через МФЦ — это упрощённая процедура для физических лиц с долгами до 500 000 рублей. Она бесплатна и занимает всего 3 месяца. Это как пикник в ближайшем парке: быстро, удобно, без лишних хлопот.

Что такое судебное банкротство?

Судебное банкротство — более сложная процедура, но она подходит для долгов свыше 500 000 рублей или если у вас есть имущество, которое может быть продано. Это как большой отпуск: требует подготовки и затрат, но в итоге решает глобальные вопросы.

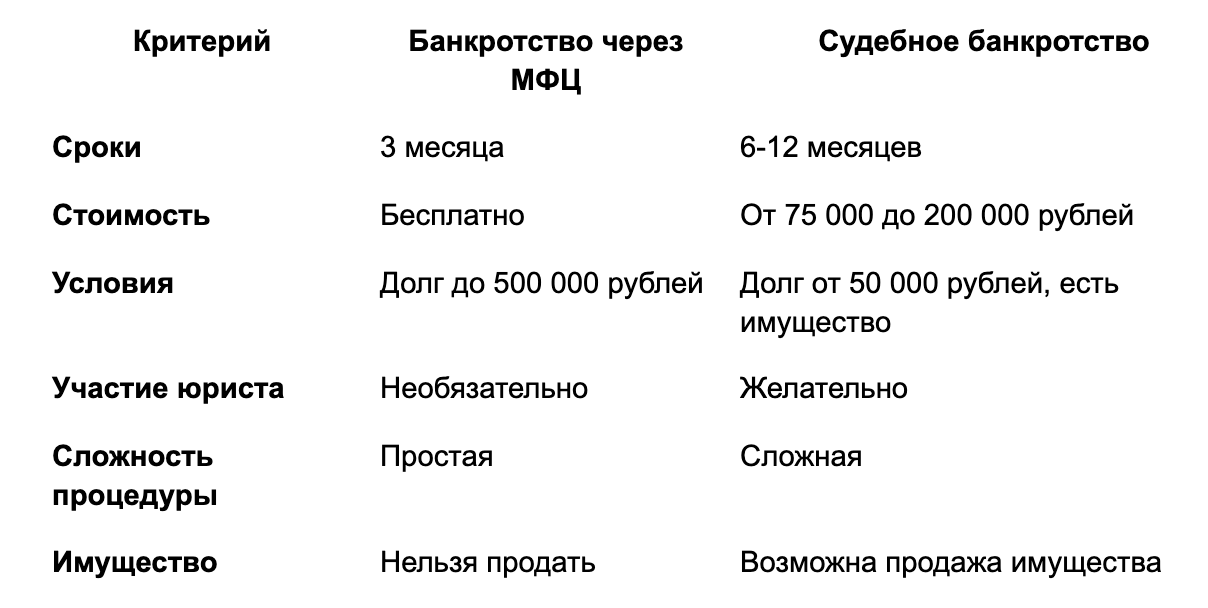

Сравнение: МФЦ vs Суд

Чтобы вам было проще сделать выбор, представляем сравнительную таблицу плюсов и минусов.

Когда выбрать МФЦ?

- Ваш долг не превышает 500 000 рублей.

- У вас нет имущества, которое можно продать.

- Вы хотите решить вопрос быстро, как утреннюю уборку на кухне.

Когда выбрать суд?

- Ваш долг превышает 500 000 рублей.

- У вас есть имущество, которое может быть продано для погашения долгов.

- Вы готовы к более длительному процессу, как к ремонту квартиры.

Если ваш случай подходит для внесудебного банкротства через МФЦ, это идеальный вариант: быстро, бесплатно и без лишних хлопот. Если же долги больше 500 000 рублей или есть имущество, судебное банкротство — ваш путь. Главное, сделать правильный выбор, чтобы начать финансовую жизнь с чистого листа.

Не уверены, какой вариант подходит вам? Запишитесь на консультацию, оставьте заявку на сайте или свяжитесь с нами через Телеграм-бот. Мы поможем выбрать наиболее выгодное решение, чтобы ваши будни и выходные остались спокойными и без долгов! 😊